티스토리 뷰

"연말정산에서 세금을 줄이고 싶다면, 연금저축을 제대로 활용하세요!"

연금저축은 노후를 준비하면서 세액공제 혜택을 받을 수 있는 대표적인 금융상품입니다.

세액공제를 최대한 활용하면 연말정산에서 최대 66만 원까지 환급받을 수 있습니다.

이번 글에서는 연금저축 세액공제 한도와 이를 효과적으로 활용하는 방법을 정리해드립니다.

연금저축 세액공제 신청 절차와 주의사항

연금저축 세액공제 신청 절차와 주의사항

💡 "연금저축 세액공제, 이렇게 신청하면 간편하게 최대 115만 원 절감!"📌 연금저축 세액공제 신청 절차1. 연금저축 납입 확인서 발급연말정산 시즌에 **금융기관(은행, 증권사 등)**에서 연금저

onehandinfo.tistory.com

연금저축 세액공제액 계산기 바로가기

📌 연금저축 세액공제 한도

1️⃣ 기본 세액공제 한도

- 연 400만 원까지 납입한 금액에 대해 세액공제 혜택 제공

- 세액공제율:

- 13.2%: 총 급여 5,500만 원 이하(또는 종합소득금액 4,000만 원 이하)

- 16.5%: 총 급여 5,500만 원 초과(또는 종합소득금액 4,000만 원 초과)

2️⃣ 퇴직연금(IRP) 합산 한도

- 연금저축과 IRP를 합산하여 700만 원까지 세액공제 가능

- 연금저축 400만 원 + IRP 추가 납입 300만 원

- IRP를 추가로 활용하면 더 많은 세액공제를 받을 수 있습니다.

3️⃣ 환급 가능한 금액

- 세액공제율에 따라 최대 66만 원(400만 원 × 16.5%) 환급 가능

- IRP까지 합산하면 최대 115.5만 원(700만 원 × 16.5%) 환급 가능

💡 연금저축 세액공제를 최대한 활용하는 방법

1️⃣ 세액공제 한도 내에서 꾸준히 납입

- 매년 400만 원 이상 납입을 목표로 설정하세요.

- 월 33만 원씩 납입하면 한도를 정확히 채울 수 있습니다.

- 여유 자금이 있다면 연말에 한꺼번에 추가 납입도 가능합니다.

2️⃣ IRP 계좌 추가 납입

- 연금저축 한도를 초과한 금액은 IRP 계좌에 추가 납입하여 세액공제 혜택을 더 받을 수 있습니다.

- 연말정산에서 추가 300만 원 한도로 공제 가능

3️⃣ 세액공제율이 높은 고소득자 활용법

- 소득세율이 높은 고소득자는 세액공제율(16.5%) 덕분에 더 큰 절세 효과를 볼 수 있습니다.

- 예: 총 급여 6,000만 원 이상인 경우, IRP까지 활용하여 최대한도(700만 원)를 납입하세요.

4️⃣ 납입 기간 관리

- 세액공제 혜택을 유지하려면 최소 10년 이상 납입해야 합니다.

- 10년 미만 납입 후 중도 해지 시, 세액공제 환수 및 추가 세금 부담 발생

5️⃣ 배우자 및 가족 연금저축 활용

- 배우자도 소득이 있다면 가족 단위로 연금저축을 가입해 세제 혜택을 늘릴 수 있습니다.

펀드 가입 시 발생하는 수수료와 운용 보수에 대한 이해 – 투자 전 필수 정보

펀드 가입 시 발생하는 수수료와 운용 보수에 대한 이해 – 투자 전 필수 정보

펀드는 투자자들에게 전문가 운용, 분산 투자, 유동성 등의 장점을 제공하지만,가입 및 운용 과정에서 다양한 수수료와 보수가 발생합니다.👉 이번 글에서는 펀드 가입 시 발생하는 주요 수수

onehandinfo.tistory.com

🚀 세액공제 계산 예시

사례 1: 총 급여 4,800만 원(세액공제율 13.2%)

- 연금저축 납입금액: 400만 원

- 세액공제액: 400만 원 × 13.2% = 52.8만 원

사례 2: 총 급여 6,200만 원(세액공제율 16.5%)

- 연금저축 납입금액: 400만 원

- IRP 추가 납입금액: 300만 원

- 세액공제액: (400만 원 + 300만 원) × 16.5% = 115.5만 원

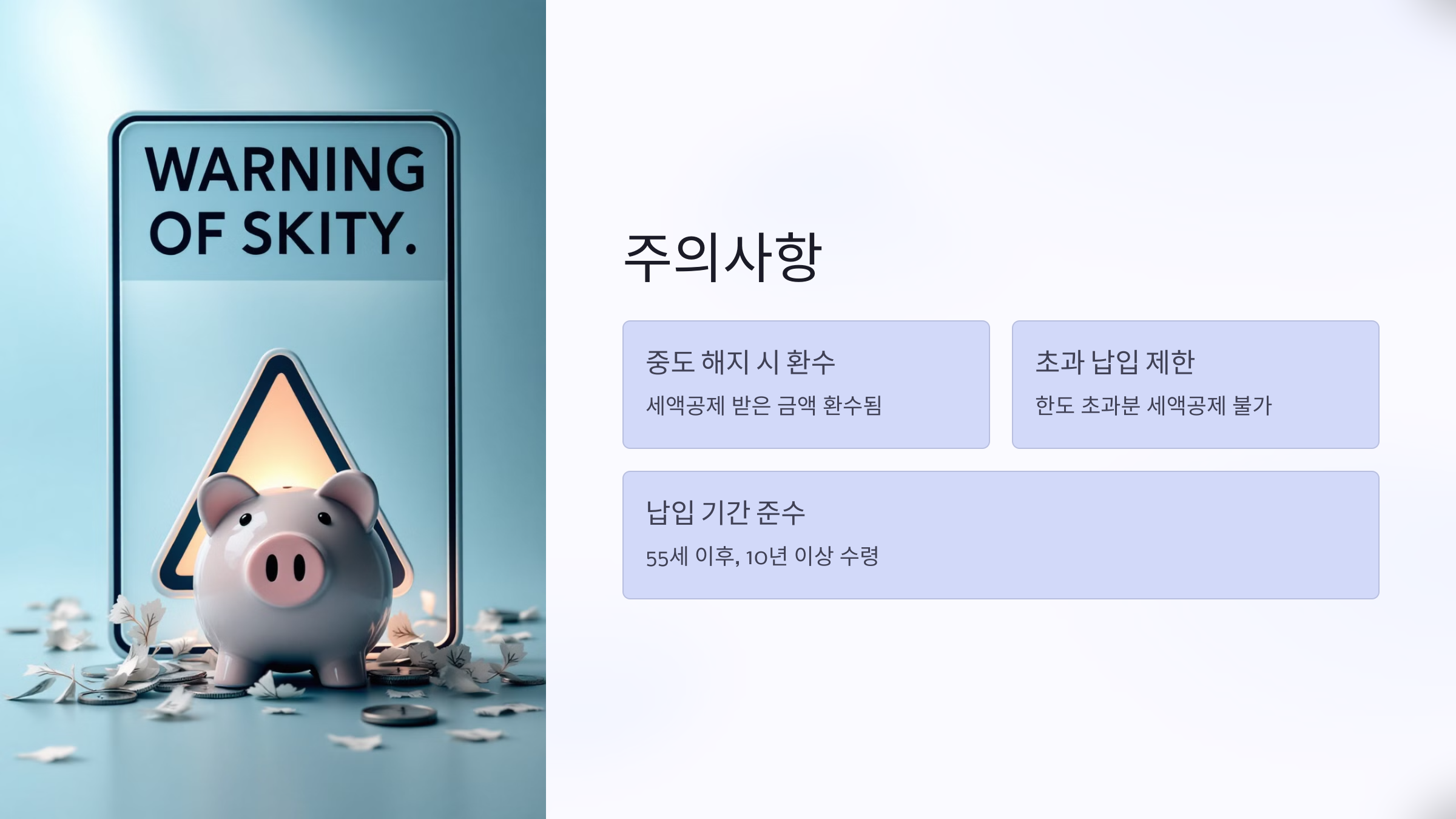

⚠️ 주의할 점

1️⃣ 중도 해지 시 세액공제 환수

- 세액공제를 받은 금액은 중도 해지 시 환수됩니다.

- 환수 금액: 납입액 × 세액공제율 × 해지 연도

2️⃣ 초과 납입금에 대한 세액공제 제한

- 연금저축 납입 금액이 연 400만 원(IRP 포함 700만 원)을 초과하면 초과분은 세액공제를 받을 수 없습니다.

3️⃣ 납입 기간 준수

- 연금 수령을 55세 이후 시작해야 하며, 최소 10년 이상 나눠서 수령해야 합니다.

- 이를 위반하면 **기타소득세 16.5%**가 부과됩니다.

📌 FAQ

Q1. 연금저축과 IRP의 세액공제율은 동일한가요?

A1. 네, 세액공제율은 연금저축과 IRP 모두 동일합니다.

Q2. 세액공제를 최대한 받으려면 얼마를 납입해야 하나요?

A2. 연금저축 400만 원 + IRP 300만 원, 총 700만 원을 납입하면 최대 혜택을 받을 수 있습니다.

Q3. 연말에 추가 납입해도 세액공제가 되나요?

A3. 네, 연말에 한꺼번에 납입하더라도 공제 가능합니다.

Q4. IRP를 가입하지 않고도 세액공제 한도를 초과할 수 있나요?

A4. 불가능합니다. 연금저축 단독으로는 연 400만 원까지만 공제됩니다.

Q5. 중도 해지 후 다시 세액공제를 받을 수 있나요?

A5. 해지 후 재가입은 가능하지만, 기존 세액공제 혜택은 환수됩니다.

💬 결론

연금저축 세액공제는 연말정산에서 세금을 줄이고, 노후 자금을 마련할 수 있는 절호의 기회입니다.

세액공제 한도를 꼭 채우고, IRP를 병행하여 최대 115.5만 원의 혜택을 받으세요.

참고 자료 📚

연금저축펀드와 연금저축보험 비교: 수익률과 수수료 분석

연금저축펀드와 연금저축보험 비교: 수익률과 수수료 분석

연금저축 가입을 고민하는 분들을 위한 필독 가이드 🧐"연금저축펀드와 연금저축보험 중 무엇을 선택해야 할까?"라는 고민, 한 번쯤 해보셨나요?두 상품 모두 노후 자금을 준비하는 좋은 도구

wikinote09.tistory.com

연금저축펀드 ETF 투자 가이드: 장단점과 추천 상품 분석

연금저축펀드 ETF 투자 가이드: 장단점과 추천 상품 분석

💡 "안정적인 노후 준비, 지금 시작하지 않으면 늦습니다! 연금저축펀드와 ETF의 완벽한 조합으로 더 높은 수익을 누려보세요."📌 연금저축펀드 ETF란 무엇인가요?연금저축펀드 ETF는 연금저축펀

wikinote09.tistory.com

퇴직금 중간정산, 꼭 알아야 할 조건과 의료비 및 요양 기준

퇴직금 중간정산, 꼭 알아야 할 조건과 의료비 및 요양 기준

퇴직금 중간정산, 왜 필요할까요?퇴직금 중간정산은 근로자가 갑작스러운 재정적 어려움에 대처할 수 있도록 지원하는 중요한 제도입니다. 하지만 아무 때나 신청할 수 있는 것은 아닙니다. 법

onehandinfo.tistory.com